Martin Wolf: grandes tendências da economia global em 9 gráficos

“Vivemos um período de complexa interação entre economia e política. E quando a economia fragiliza a política, ou vice-versa, toda uma gama de possibilidades desagradáveis podem surgir”, disse Martin Wolf, comentarista-chefe de economia do jornal “Financial Times”.

Após enfrentar a ‘Grande Recessão’, que teve início nos Estados Unidos no final de 2007 e se espalhou por grande parte do planeta nos anos seguintes, a economia mundial está finalmente se estabilizando e o PIB da maioria dos países deve crescer nos próximos anos, mas não o suficiente para que o mundo como um todo vivencie um período mais longo e sustentado de progresso e bem-estar, como no início dos anos 2000.

Paralelamente, a ordem geopolítica mundial se desestabilizou e está fragilizada. Dominado econômica e politicamente há vários séculos pelo Ocidente (primeiro pela Europa e, depois, pelos Estados Unidos), o mundo se move rapidamente para uma nova realidade em que a Ásia se torna o centro econômico mais dinâmico e as forças antiglobalização ganham terreno no Ocidente.

“É uma nova era de profundas transformações políticas e econômicas, marcada por grandes mudanças de poder a nível global, dinamismo econômico em declínio, em especial nos países desenvolvidos, desaceleração da globalização e da integração entre os países e, claro, crescentes nacionalismo, protecionismo, autoritarismo e populismo, tanto de direita como de esquerda, nos países ricos e em desenvolvimento. Estamos no meio desse processo e não sabemos aonde nos levará”, resumiu o jornalista econômico britânico Martin Wolf no início de sua palestra na Fundação Fernando Henrique Cardoso.

Para ilustrar sua fala, dividida em quatro partes, o editor associado do jornal “Financial Times” apresentou 21 gráficos, dos quais selecionamos nove, comentados abaixo.

1. Cenário atual: grandes tendências

“A Ásia é o novo centro (do mundo emergente), todo o resto é periferia. E a China sabe disso.”

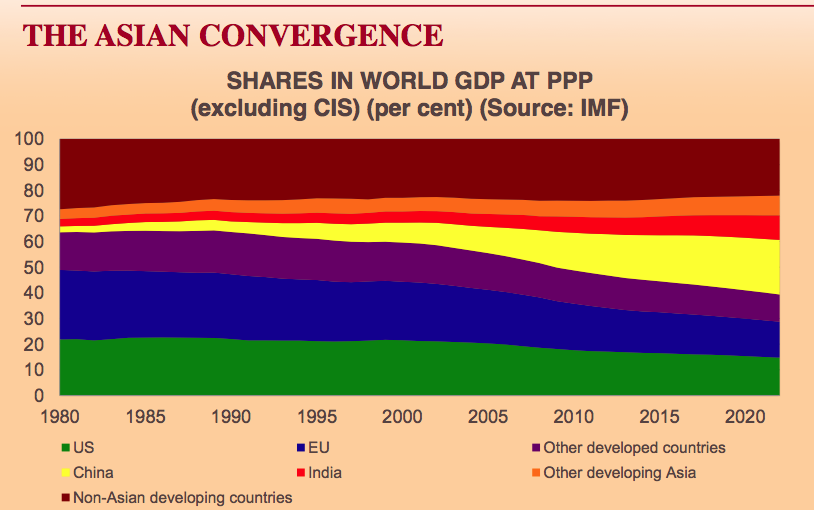

Gráfico 1: A convergência asiática

O gráfico acima mostra a evolução da participação de EUA, União Europeia (UE), China, Índia, demais países desenvolvidos, outros emergentes asiáticos e não-asiáticos no Produto Mundial Bruto (PMB ou, em inglês, World GDP), com base na paridade do poder de compra (Power Purchasing Parity, PPP), segundo dados do FMI. “Nos anos 1980, os países desenvolvidos tinham mais de 60% do PMB, agora têm 40%. UE e Japão sofreram o maior declínio. A participação dos EUA também caiu, embora não de forma tão acentuada. Ao mesmo tempo, vemos o crescimento explosivo de China, Sul e Sudeste Asiático e, mais recentemente, Índia”, explicou Wolf.

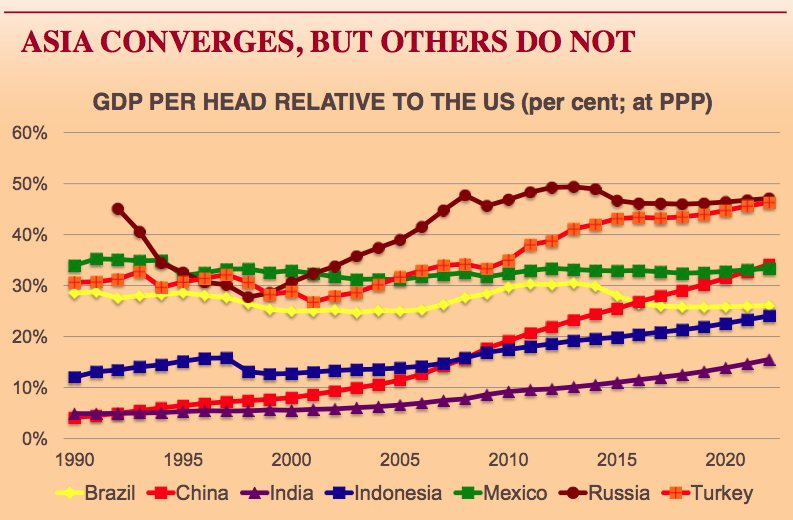

Gráfico 2: Evolução do PIB per capita de seis países emergentes e Rússia em relação ao PIB per capita dos EUA entre 1990 a 2022 (estimativa)

Segundo Wolf, China e Índia representam “a grande convergência” em curso na Ásia. Embora ainda estejam bem atrás, a tendência de aproximação de ambos os países, os mais populosos do mundo, do PIB per capita americano é clara e vem se acelerando. Ambos partiram de um patamar inferior a 5% do PIB per capita norte-americano em 1990 para, no caso da China, superar 30% (nos próximos anos). O PIB per capita da Índia demorou mais para acelerar, mas atingirá em breve 15% do PIB per capita americano e continuará a crescer. Na Rússia, o PIB per capita, em relação ao americano, caiu nos primeiros anos após o fim da União Soviética (1991), acelerou entre 2000 e 2015 (petróleo em alta) e depois voltou ao patamar de 2008. Na Indonésia evoluiu bem nos anos 90, passou por uma crise, mas se recupera. Na Turquia evoluiu entre 2000 e 2015 (período mais bem-sucedido do governo Erdoğan), mas apresenta tendência de estagnação. No México, a relação entre o PIB per capita do país e o PIB per capita dos Estados Unidos se manteve praticamente estável durante as três décadas. No Brasil, essa relação melhorou entre 2005 e 2014 (boom das commodities), mas desde então piorou. “O Brasil é a linha amarela, dá pra ver claramente o que está se passando aqui”, disse o palestrante

2. Saindo da Grande Recessão

“Todos os países estão no terreno positivo, mas com crescimento modesto. A Índia é o único país onde as expectativas não se deterioraram, até a China está crescendo menos. Mas a Ásia, de maneira geral, confirma o que já sabemos.”

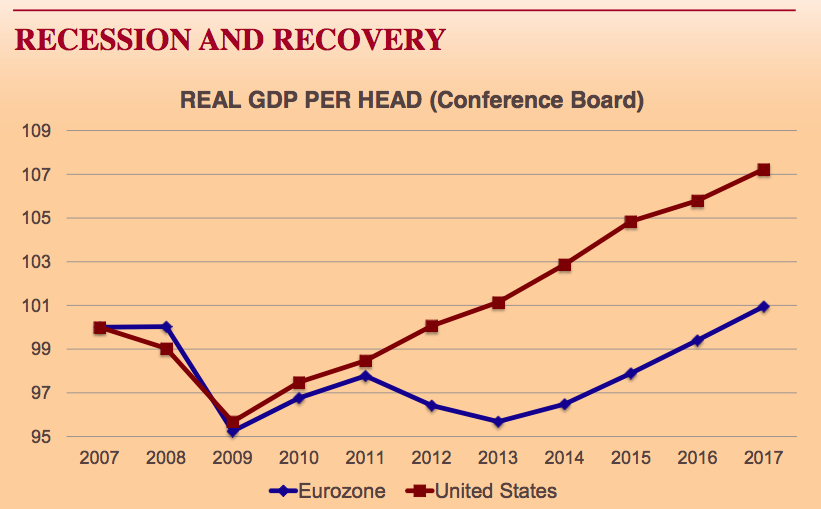

Gráfico 3: Recessão e recuperação

Em 2007, EUA e UE (média dos 27 países-membros) tinham PIB per capita equivalente. Com a crise financeira, ambos recuaram para níveis semelhantes nos dois anos seguintes. A partir de 2009, os EUA engataram uma recuperação e, em 2012, ultrapassaram o patamar de antes da crise. Já a UE sofreu uma segunda queda, motivada pela “crise do euro”, entre 2010 e 2012, e só em 2016 recuperou o nível pré-crise. “A recessão acabou (dos dois lados do Atlântico), mas a recuperação tem sido lenta”, disse.

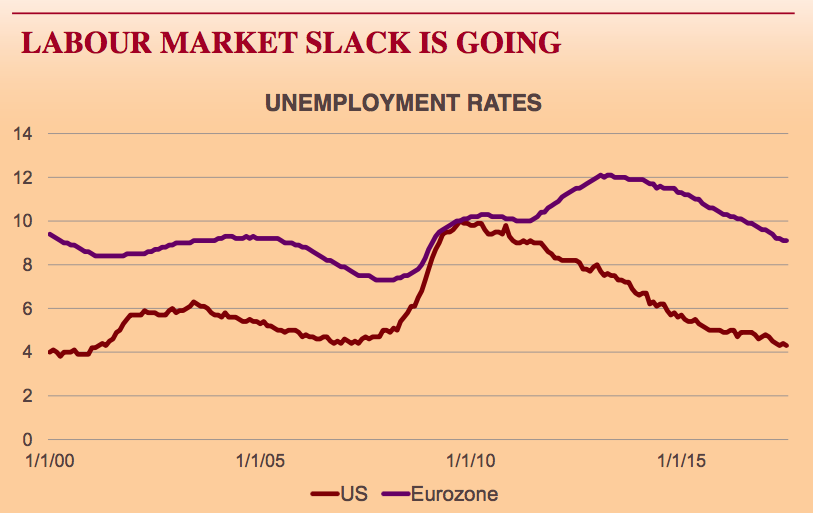

Gráfico 4: Evolução do desemprego

Nos EUA, o desemprego partiu de pouco mais de 4% em 2007 (início da crise), bateu em 10% em 2010 e recuou desde então, retornando ao patamar de 4%. Na UE, era de pouco mais de 7% (média) em meados de 2007, chegou a 12% em 2013 e agora está na faixa de 9%. “Os EUA estão de volta ao nível pré-crise, mas a Europa ainda precisa de mais uns três anos”, afirmou.

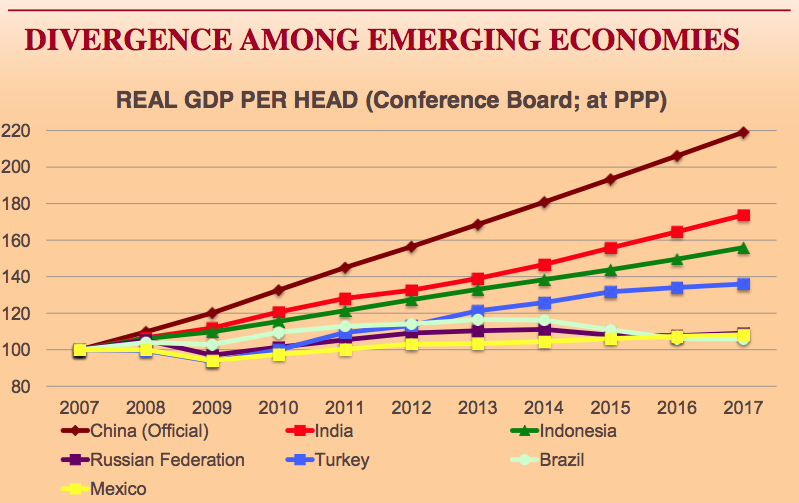

Gráfico 5: Divergência entre as economias emergentes

A evolução do PIB per capita (PPP) dos seis principais países emergentes e Rússia desde 2007 mostra o grande avanço da China, seguida de Índia e Indonésia. O Brasil ocupava a quarta posição em 2010, mas depois perdeu terreno para a Turquia e, em 2017, está na última posição. Rússia oscilou um pouco para cima, mas depois voltou ao patamar inicial. México empacou. “É claramente uma história de sucesso asiático. Na China, é como se a recessão global não tivesse existido e o país não dependesse do crescimento econômico nos países industrializados. É sem dúvida um ‘novo animal’ na economia mundial”, disse o analista.

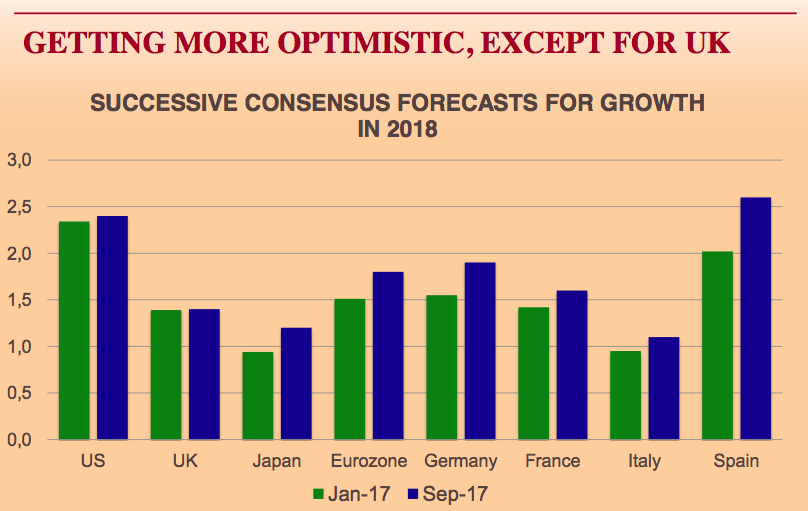

Gráfico 6 e 7: Crescimento atual do PIB nos países desenvolvidos e emergentes

O primeiro gráfico acima mostra que a expectativa de crescimento nos EUA, na UE e em alguns países europeus individualmente e no Japão está acima de 1%, com destaque para o PIB norte-americano (quase 2,5%) e espanhol (pouco acima de 2,5%, se a crise na Catalunha não puser tudo a perder). Já entre os emergentes, Índia lidera (quase 8%), seguido de China (6%) e outros países asiáticos (5,5%). “Entre 2017 e 2018, o Brasil sai da recessão e deve crescer cerca de 2%, um pouco abaixo da média mundial, em torno de 3%. Rússia fica em último lugar”, disse.

3. Preocupações econômicas

“O mundo vive um período de inflação abaixo das metas definidas pela maioria dos países e a demanda de consumo está baixa. Entretanto, se os preços começarem a subir nos EUA, e o banco central norte-americano decidir aumentar significativamente os juros, a maioria dos países provavelmente irá atrás e verá suas dívidas aumentarem, o que poderá provocar uma recaída global na recessão.É uma hipótese pouco provável, mas possível.”

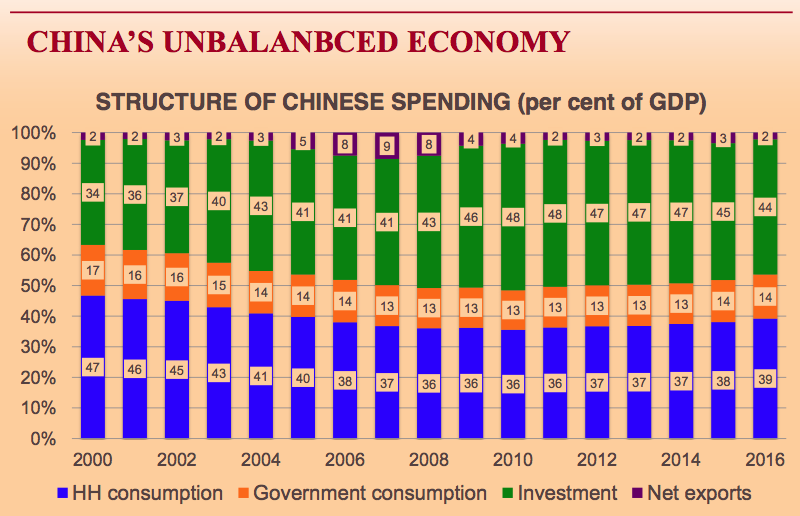

Gráfico 8: A economia desbalanceada da China

Para o palestrante, no entanto, a principal questão macroeconômica do momento é o desequilíbrio estrutural da economia chinesa, cuja evolução é retratada no gráfico acima. “Em 2000, a China crescia 10% ao ano e a estrutura de gastos públicos e privados e de investimentos era mais equilibrada. Então veio a crise e o excedente externo chinês (exportações menos importações) caiu de 9% (2007) para 2% (2016), o que levou o governo a realizar um dos maiores ‘booms de investimento’ da história. O lado negativo é que houve um enorme aumento do crédito e, consequentemente, da dívida. O governo conseguirá reverter essa situação e evitar uma crise da dívida? É possível, mas deve levar uns dez anos, e o mundo depende hoje da estabilidade econômica (e política) da China”, disse.

Wolf também comparou o investimento público e o gasto das famílias no país asiático aos do Brasil. “A estrutura de gastos da economia chinesa é um espelho (invertido) da brasileira. O Brasil investe muito pouco e poupa muito pouco (o consumo das famílias chega a 60% do PIB). Na China, é o oposto. O caminho do meio seria melhor: vocês deveriam ser mais como eles e eles mais como vocês”, afirmou.

4. Preocupações políticas

“Há 20 anos não era assim, mas hoje todo o sistema internacional depende da estabilidade das relações entre as potências incumbentes (principalmente os EUA) e a emergente (China).”

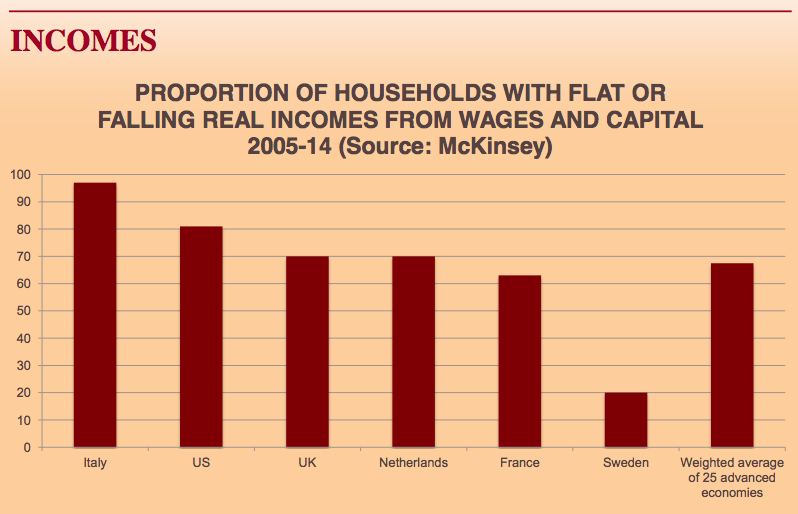

Gráfico 9: Renda estagnada ou em declínio

O gráfico acima mostra que, entre 2005 e 2014, a renda familiar estagnou na maioria das economias avançadas, o que, para Wolf, é um dos motivos do fortalecimento de partidos e/ou líderes populistas na Europa e nos EUA. “Entre 60% e 100% das famílias viram sua renda estagnar ou diminuir, algo que não acontecia desde o fim da Segunda Guerra Mundial. Foi uma década perdida, e as pessoas estão com raiva porque acham que isso acontece por causa da incompetência de suas elites, principalmente os banqueiros, e da corrupção. A decisão do Reino Unido de deixar a UE (Brexit), a vitória de Donald Trump e os resultados de recentes eleições na Europa (ainda que na França e na Alemanha o centro político tenha ao final vencido) são exemplos da atual crise das democracias ocidentais e do crescimento do populismo, fenômenos que não vão desaparecer rapidamente”, disse o jornalista britânico.

Também no centro dos riscos políticos está a futura relação entre EUA e China. “A possibilidade de mal-entendidos acabarem em conflito é alta porque os dois países mais importantes do planeta têm visões diferentes sobre quase tudo no mundo, inclusive sobre a Coreia do Norte, cuja escalada nuclear é a questão mais grave do mundo no momento”, afirmou.

Otávio Dias, jornalista, é especializado em questões internacionais. Foi correspondente da Folha em Londres, editor do estadão.com.br e editor-chefe do Brasil Post, parceria entre o Huffington Post e o Grupo Abril.